富山で家づくりを計画されている方の中には、住宅資金は親が出してくれるというケースや、親ローンを利用すると言ったケースがまだまだ聞かれます。

親ローンとは

親からの援助には、親から資金を借りる「親ローン」という方法もありますよね。

銀行と違って、世間の金利の影響を受けずに、親との取り決めで返済計画を立てることができ、事務手数料などの諸経費の負担も少ないので、メリットは大きいように感じます。

また「親ローン」は、当然ながら返済を前提としている為、「贈与」には当たらないので、贈与税の対象にはなりません。

参考:国税庁 親から金銭を借りた場合

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4420.htm

税務署は「贈与」と疑う場合も

注意しなければいけないのは、親から資金を借りる場合、税務署への説明準備をする必要があるということ。

「借りたと言いながら、実際は贈与なのではありませんか?」と尋ねられたとき、「借りた」という証拠を残しておかなければ、税務署には贈与であるとみなされてしまう可能性があるからです。

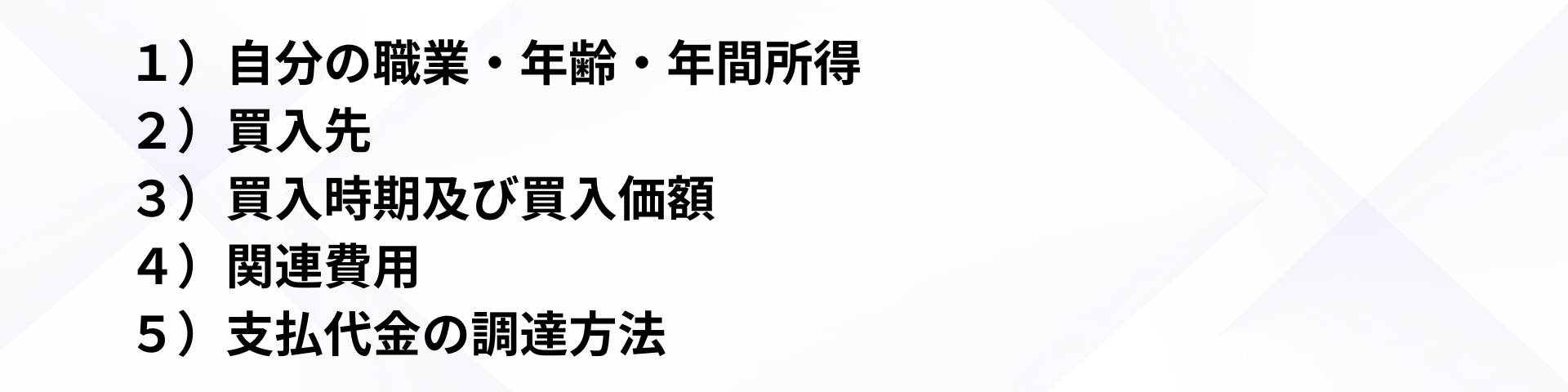

実際にマイホームを新築・購入すると、何人かに1人は税務署から「新築、買入または賃借された家屋等についてのお尋ね」または「お買いになった資産の買入価額などについてのお尋ね」という郵便物が届きます。

その書類には新築・購入した物件について次のような詳細な回答を求められます。

税務署から届く「お尋ね」とは?

それではこの「お尋ね」とはどんな内容なのでしょうか?

以下のようなことが焦点となります。

次に税務署はその回答と金融機関との記録とを照合します。

これを「反面調査」といい、これによって回答と金融機関との記録の食い違いを確認しているんですね。

親ローンの注意点

これらを踏まえると、親ローンと言えども借用書を必ず取り交わし、毎月返済していく必要があります。

さらに、その返済は現金渡しではなく、銀行振り込みで行い金融機関の記録を残しておけば、「借用書通りに借りたお金であって、現に返済している。」という確実な証拠となりますよ。

「親ローン」の場合は当然非課税ですが、借りたお金は親に戻るので、返却したお金を相続する場合には相続税の対象になりますよね。

また「親ローン」は金利がどれだけ高くても住宅ローンの控除対象外なのでご注意を!

贈与税の非課税枠を使い切ってから不足部分を「親ローン」として使ったり、最初は住宅ローンを使って、住宅ローン控除を受けたのち「親ローン」に借り換えるなどの節税方法も考えられます。

これらはその方の状況に応じてどうしたらメリットが高いかが変わりますので、お金のプロであるファイナンシャルプランナーさんに相談して最善策を検討しましょう。

ハイズではそんなファイナンシャルプランナーさんもご案内してますので、お気軽にご相談くださいね。

家づくりに迷ったときは公正・中立な立場でアドバイスを行う”ハイズ家づくり相談所”へ

ハイズ家づくり相談所では家づくりに関しての様々な不安や疑問に対して、一般社団法人のじゅうmadoと提携しながら無料相談を行っております。

・家づくりの計画のお手伝い

・土地探しのサポート

・あなたに合った建築会社のご紹介

・資金計画のサポート e.t.c

建材流通店&一般社団法人という中立的な立場から、サポートしますので安心してご活用ください!

076-461-5498

076-461-5498